Initiation des futurs diplômés aux obligations qu'engendre une activité indépendante ou une profession libérale.

Depuis le 1er janvier 2013, les obligations en matière de facturation ont été modifiées par la Loi du 17 décembre 2012, M.B. 21 décembre 2012, suivant la directive 2010/45/UE du Conseil du 13 juillet 2010 relative à la facturation.

Infos détaillées figurant dans la circulaire AAF n° 2/2013 dd 23/01/2013 (AFZ/2011-0272) - commentaires de la loi du 17 décembre 2012 modifiant le Code de la taxe sur la valeur ajoutée.

Résumé des dispositions à respecter

Délais de facturation

Vous devez établir la facture dans les 15 jours du mois qui suit le moment où

> la livraison du bien ou de la prestation de service a été effectuée

> les décomptes ou les paiements successifs ont été établis

> l'acompte a été payé totalement ou partiellement

Exemple : si un bien a été livré le 10 mai, la facture devra être établie pour le 15 juin au plus tard.

Dans le cas où la TVA est due par le cocontractant et que la facture ne lui est pas parvenue, le cocontractant peut recourir à l'autofacturation (self-billing). Le client peut ainsi établir la facture en lieu et place du fournisseur. La condition d'accord préalable pour l'autofacturation entre les parties, qui était fixée auparavant par l'État membre dans lequel les livraisons de biens ou les prestations de services ont lieu, est désormais laissée au libre choix des parties.

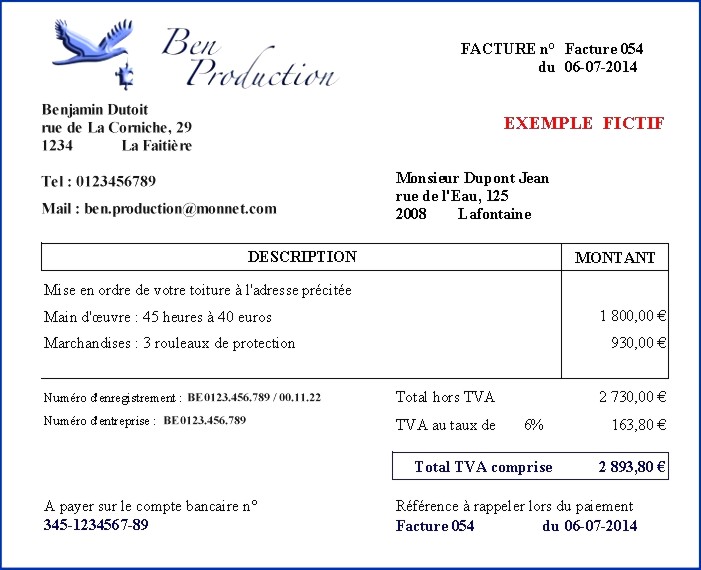

Doivent figurer sur les factures :

La date et le numéro séquentiel.

Les coordonnées complètes du fournisseur.

Les coordonnées complètes du client.

En cas de prestation intracommunautaire, le numéro de TVA intracommunautaire doit être mentionné.

La date à laquelle intervient le fait générateur de la livraison de bien ou de la prestation de service, ou encore la date de l'encaissement de tout ou partie du prix, dans la mesure où une telle date est déterminée et différente de la date de délivrance de la facture.

La description des biens ou de la prestation.

Les données visées à l'article 8 bis, § 2, du Code pour les livraisons de moyens de transport neufs.

La base imposable ainsi que les escomptes, rabais, remises ou ristournes, s'ils ne sont pas déjà compris dans le prix unitaire.

Le taux de TVA appliqué ainsi que le montant de la TVA, sauf dans le cas où la TVA est due par le cocontractant : la mention "autoliquidation" doit figurer sur la facture en lieu et place de l'indication des taux et du montant total des taxes dues.

L'indication de la disposition ou de la directive ayant exonéré l'opération de la TVA ou "autoliquidation".

Une référence à la pièce ou aux pièces antérieures, lorsque plusieurs factures ou documents sont établis pour la même opération.

Toutes autres mentions prévues par le Code TVA visant des particularités.

Facture simplifiée

Il existe une possibilité d'établir des factures simplifiées avec ses propres mentions obligatoires. Une facture simplifiée peut être émise lorsque le montant ne dépasse pas 100 euros hors TVA ou que le secteur d'activité ou les conditions techniques rendent impossible le respect des mentions évoquées.

Toutefois, il n'est pas permis d'établir des factures simplifiées dans les cas suivants :

> ventes à distance

> livraisons de biens avec installation et montage

> livraisons intracommunautaires exemptées

> livraisons et prestations de services transfrontalières avec report de paiement de la taxe.

Les mentions obligatoires à porter sur les factures simplifiées sont : la date et le numéro séquentiel, les coordonnées complètes du fournisseur et du client, la description de la prestation ou des biens, le ou les taux de TVA ainsi que le montant de la TVA et (éventuellement) la mention du document initial.

Conservation des factures pendant 7 ans selon le code TVA

Le mode de conservation reste libre, c'est-à-dire que les factures doivent être conservées soit en format papier, soit en format électronique. Toutefois, en cas de conservation en format électronique, l'assujetti veillera à respecter l'article 60 § 5 qui garantit l'authenticité, l'intégrité et la lisibilité des factures.

Le délai officiel de conservation est de sept ans à compter du 1er janvier de l'année qui suit la date d'émission des factures.

Contrairement aux factures électroniques pouvant être conservées en-dehors du territoire national, un assujetti belge ne peut conserver ses factures "papier" qu'en Belgique, cela vise tant les factures reçues que les factures émises.

Moment où la TVA sera due ou déductible

Conséquence de la Loi du 17 décembre 2012, depuis le 1er janvier 2013, l'émission d'une facture n'est plus considérée comme une cause d'exigibilité de la TVA si cette facture est émise

avant la prestation ou la livraison de bien

ou

avant l'encaissement du prix.

Donc, si vous émettez ou recevez une facture établie avant la livraison ou avant l'encaissement du prix, elle n'entraînera ni paiement ou ni déduction de TVA immédiatement. Ainsi, en cas de versements d'acomptes avant la livraison de biens ou la prestation de services, la TVA sera exigible au moment de l'encaissement et à concurrence du montant encaissé et non plus au moment de l'établissement de la facture.

Facture électronique

Si une facture électronique est très économique pour le fournisseur qui évite des frais d'impression et d'envoi postal, l'est-elle réellement en pratique pour tout le monde ?

Moins de papier grâce à la facturation électronique ? Ce n'est pas certain, car nombreux sont les particuliers qui préfèrent archiver leurs documents en version papier facile à consulter. Nombreux sont également les indépendants qui préfèrent remettre leurs factures en version papier à leur service comptable et pouvoir en disposer pour faciliter leur consultation.

Lors d'un contrôle fiscal, cela reste beaucoup plus aisé et pratique de manipuler des documents comptables justificatifs en version papier que de se trouver à plusieurs personnes (contribuable + comptable + contrôleur et ...) face à un écran d'ordinateur, sans perdre de vue qu'il faut toujours pouvoir prouver l'authenticité et l'intégrité des factures électroniques.

Privilégier le côté écologique d'une facture électronique ? La vidéo ci-dessous répond à cette question avec une touche d'humour.

Activez le son au bas de la vidéo

Le contenu de cette page est protégé par copyright, droits d'auteur. Copie, reproduction ou publication sont interdites sans l'autorisation écrite de Koter Info qui en est l'auteur.

Délais de facturation

Délais de facturation

Vous devez établir la facture dans les 15 jours du mois qui suit le moment où

Vous devez établir la facture dans les 15 jours du mois qui suit le moment où

Le mode de conservation reste libre, c'est-à-dire que les factures doivent être conservées soit en format papier, soit en format électronique. Toutefois, en cas de conservation en format électronique, l'assujetti veillera à respecter l'article 60 § 5 qui garantit l'authenticité, l'intégrité et la lisibilité des factures.

Le mode de conservation reste libre, c'est-à-dire que les factures doivent être conservées soit en format papier, soit en format électronique. Toutefois, en cas de conservation en format électronique, l'assujetti veillera à respecter l'article 60 § 5 qui garantit l'authenticité, l'intégrité et la lisibilité des factures.

Conséquence de la Loi du 17 décembre 2012, depuis le 1er janvier 2013, l'émission d'une facture n'est plus considérée comme une cause d'exigibilité de la TVA si cette facture est émise

Conséquence de la Loi du 17 décembre 2012, depuis le 1er janvier 2013, l'émission d'une facture n'est plus considérée comme une cause d'exigibilité de la TVA si cette facture est émise