|

|

Recherche personnalisée dans le site

|

| Koter Fiscalité La TVA tout simplement |

| Initiation des futurs diplômés aux obligations qu'engendre une activité indépendante ou une profession libérale. |

| Les déclarations trimestrielles et le listing clients |

|

Déclarations TVA

J'insiste sur le respect scrupuleux des règles et des délais pour vous éviter une pluie d'amendes ou de contrôles TVA. Comme assujetti à la TVA, vous introduirez une déclaration auprès de l'administration TVA pour lui communiquer les informations trimestrielles suivantes :

montants des honoraires ou ventes facturés à vos clients et TVA due sur ces opérations montants des honoraires ou ventes facturés à vos clients et TVA due sur ces opérations

montants de vos frais ou investissements exposés et TVA déductible sur ces opérations

différence entre taxes dues et déductibles

délai ultime = au plus tard le 20ème jour du mois qui suit le trimestre civil >>> déclaration + paiement

20 janvier

20 avril

20 juillet

20 octobre

AVANT le 1er avril 2017 votre déclaration TVA trimestrielle devait répondre à 2 conditions :

votre chiffre d'affaires annuel était inférieur ou égal à 500.000 euros (hors TVA)

vous deviez payer un acompte égal au tiers des taxes qui étaient dues pour le trimestre civil précédent

MAIS voir les modifications à partir du 1er avril 2017, excepté si vous souhaitez continuer à payer des acomptes trimestriels pour éviter de devoir payer un montant de TVA trop élevé en finale à la fin du trimestre.

Ainsi, vous pouvez ne rien changer à vos habitudes et continuer à payer des acomptes trimestriels à condition de respecter la nouvelle réglementation TVA, soit : vous acquitter de la TVA due le 20ème jour suivant chaque trimestre et payer un acompte obligatoire (dans tous les cas) en décembre.

Si vous conservez l'ancienne version, un acompte sera spontanément payé au plus tard le 20ème jour du 2ème et du 3ème mois de chaque trimestre civil. Le paiement du solde TVA se fera au plus tard le 20ème jour du mois qui suit le trimestre civil auquel il se rapporte.

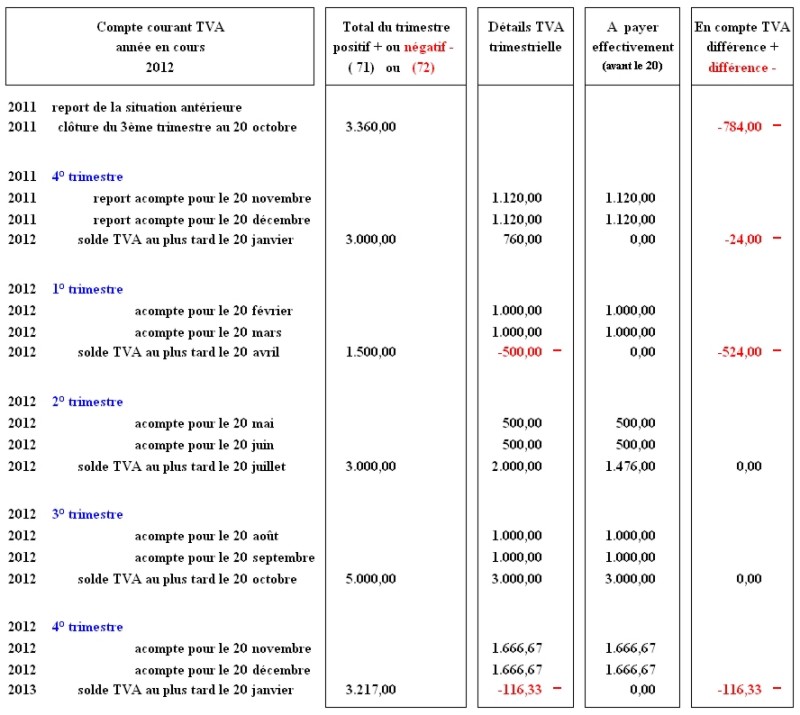

Exemple pratique pour éclaircir et illustrer ce charabia :

Si votre déclaration TVA du 20 juillet (clôture 2ème trimestre, avril, mai, juin) aboutit à un dû TVA de 3.000,00 euros, que se passera-t-il au 3ème trimestre civil (juillet, août, septembre) ?

Pour le 20 août (20ème jour du 2ème mois du trimestre civil),

votre acompte TVA à payer sera de 1.000,00 euros (3.000,00 x 1/3)

Pour le 20 septembre (20ème jour du 3ème mois du trimestre civil),

votre acompte TVA à payer sera de 1.000,00 euros (3.000,00 x 1/3)

Pour le 20 octobre (20ème jour du mois suivant le trimestre civil),

votre solde TVA sera le fruit du résultat issu de votre nouvelle déclaration, voir code 71 ou 72

Exemple 3ème trimestre, TVA due = 5.000,00 euros (= supérieurs aux 2 acomptes payés), différence :

solde : 5.000,00 - 2.000,00 (2 x 1.000,00) = 3.000,00 euros dus + voir compte courant TVA (*).

la base des acomptes pour le trimestre suivant sera de 5.000,00 euros.

Exemple 3ème trimestre, TVA due = 1.500,00 euros (= inférieurs aux 2 acomptes payés), différence :

solde : 2.000,00 (2 x 1.000,00) - 1.500,00 = 500,00 euros en votre faveur + voir compte courant TVA (*).

la base des acomptes pour le trimestre suivant sera de 1.500,00 euros.

(*) Votre compte courant interne TVA intervient lors de la régularisation (via paiement effectif), moment où vous prendrez en considération les acomptes déjà payés et les sommes en votre faveur (issues de trimestres antérieurs et restées en compte TVA sans avoir demandé de remboursement, revendication engendrant souvent un contrôle TVA).

Afin de suivre correctement votre compte financier interne TVA, tenez une comptabilité de votre situation vis-à-vis de la TVA (cfr exemple ci-dessous, tableau réalisé avec Excel + formules de calculs automatiques).

A partir du 1er avril 2017

Les acomptes trimestriels "obligatoires" sont supprimés pour les déposants trimestriels TVA, par contre, vous devrez toujours payer un acompte en décembre :

soit un acompte égal à la TVA à payer pour la période du 1er octobre au 20 décembre

dans le cas où la TVA à payer serait supérieure à la TVA déductible : vous indiquerez la différence dans la grille 91 "acompte" et vous payerez ce montant d'acompte pour le 24 décembre

mais si la TVA à payer est inférieure à la TVA déductible : vous indiquerez 0,00 dans la grille 91 "acompte" et vous n'aurez rien à payer

cependant, si vous préférez continuer à payer des acomptes trimestriels comme avant pour éviter de décaisser un montant de TVA trop élevé à la fin du trimestre, vous pouvez encore le faire en respectant la nouvelle réglementation TVA. C'est-à-dire que vous acquitterez la TVA due le 20ème jour suivant chaque trimestre et que vous payerez un acompte obligatoire en décembre.

La législation actuelle vous oblige à faire vos déclarations TVA par voie électronique via l'application Intervat. Il en est de même pour votre listing clients (cfr fin de page), relevé intracommunautaire, demande de remboursement de TVA étrangère et relevé des livraisons intracommunautaires des moyens de transport neufs. La législation actuelle vous oblige à faire vos déclarations TVA par voie électronique via l'application Intervat. Il en est de même pour votre listing clients (cfr fin de page), relevé intracommunautaire, demande de remboursement de TVA étrangère et relevé des livraisons intracommunautaires des moyens de transport neufs.

Votre authentification à Intervat se fera à l'aide de votre carte d'identité électronique ou au moyen d'un certificat digital (Global Sign, Isabel ou Certipost).

Voici les principaux codes légaux qui vous concerneront dans la déclaration TVA :

codes 01, 02 et 03 = base d'imposition des opérations localisées en Belgique pour lesquelles la taxe est due par le déclarant en vertu de l'article 51, §1er, 1° du Code de la TVA

code 01 : montant hors TVA des prestations/ventes soumises au taux de 6 %

code 02 : montant hors TVA des prestations/ventes soumises au taux de 12 %

code 03 : montant hors TVA des prestations/ventes soumises au taux de 21 %

code 45 : base d'imposition des opérations belges pour lesquelles la taxe est due par le cocontractant du déclarant

code 81 : montant hors TVA des achats de marchandises, matières premières et auxiliaires

code 82 : montant hors TVA des achats de biens ou de services divers

code 83 : montant hors TVA des achats de biens d'investissement

code 54 : montant de la taxe due sur les opérations inscrites dans les codes 01, 02 et 03

code XX : total du code 54 de la déclaration périodique

code 59 : montant de la taxe déductible relative aux opérations à l'entrée (art. 45 du Code de la TVA et l'A.R. n° 3)

code YY : total du code 59 de la déclaration périodique

NB : XX et YY servent à prévenir d'éventuelles erreurs commises aux cadres Taxes dues ou Taxes déductibles

code 71 : montant de la taxe due à l'Etat : code XX - code YY de la période de déclaration

code 72 : montant des sommes dues par l'Etat : code YY - code XX de la période de déclaration

Un de ces deux codes 71 ou 72 doit obligatoirement être complété. Si aucune opération n'a été réalisée au cours de la période, les cases des unités et de centimes seront complétées par des 0 (zéros). Il en est de même lorsque les montants complétés en code XX et YY sont égaux (code 71 ou 72 = 0,00).

Puisqu'il s'agit de la situation comptable TVA du trimestre écoulé, en complétant le code 71 ou 72, vous ne devez jamais tenir compte de la situation du compte courant que l'administration tient pour vous à propos des acomptes ou excédents de trimestres antérieurs. Comme précité, le compte courant interne TVA servira ensuite à calculer le solde finalement dû pour effectuer votre paiement.

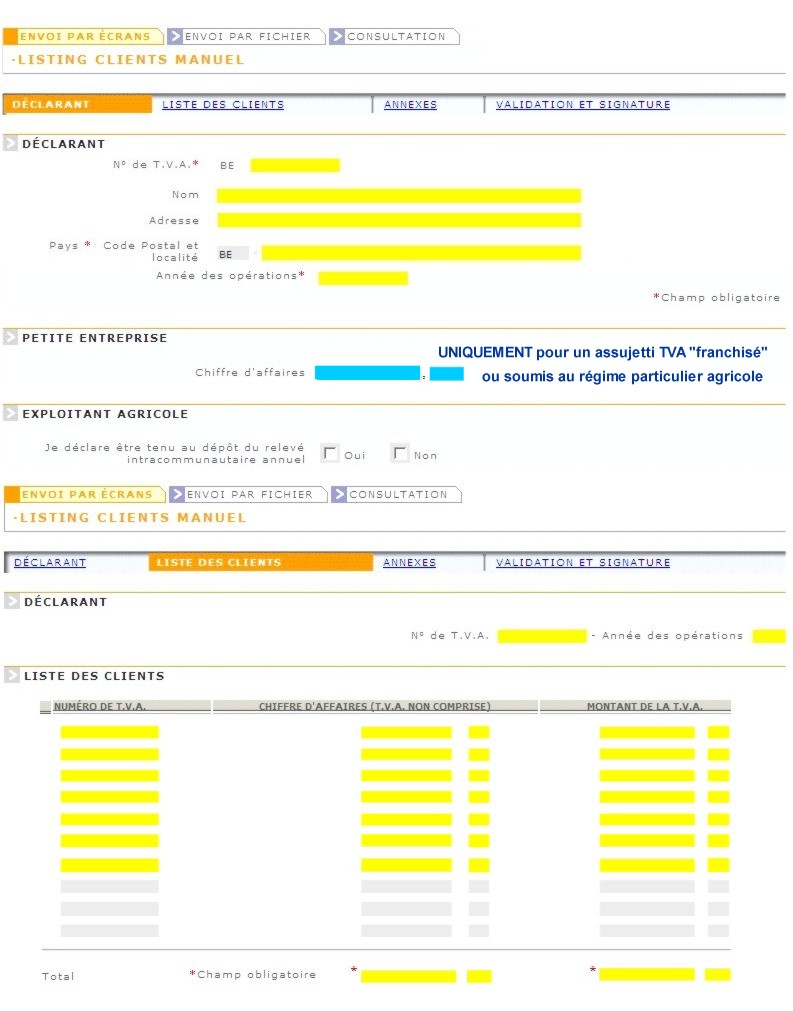

Listing clients TVA pour le 31 mars

Le listing clients TVA est une liste annuelle de vos clients assujettis à la TVA. C'est une déclaration supplémentaire (par voie électronique via l'application Intervat) renseignant :

pour chaque client : le montant total de vos livraisons ou prestations durant l'année écoulée

pour chaque client : le montant total de la TVA portée en compte durant l'année écoulée.

Chaque début d'année civile et avant le 31 mars (sous peine d'une très forte amende), vous avez l'obligation d'introduire cette liste complète des clients assujettis TVA auxquels vous avez livré des biens ou fourni des services durant l'année précédente. Cela vise le total des factures adressées à chacun de vos clients avec numéro d'identification TVA, franchisé ou exploitant agricole.

Un client sans numéro de TVA ou n'ayant pas été facturé avec application de la TVA ne doit pas être repris sur le listing. Ainsi, le listing ne contiendra que les informations des clients assujettis à la TVA ayant été facturés avec application d'une TVA.

Cas particulier de l'assujetti TVA "franchisé"

1. Listing clients TVA pour le 31 mars

En théorie et sous peine de sanctions, un assujetti TVA "franchisé" (art. 56, § 2, Code TVA) ou soumis au régime particulier agricole (art. 57 Code TVA) doit également déposer un listing clients.

Attention : depuis le 1er juillet 2016, l'assujetti TVA "franchisé" n'est plus tenu de déposer un listing clients si celui-ci est une liste néant, ce qui signifie que ses clients ne disposent pas de numéro de TVA belge ou qu'ils disposent d'un numéro de TVA belge, mais que le chiffre d'affaires annuel "par" client avec numéro de TVA belge ne dépasse pas 250,00 euros.

Donc, s'il doit quand même déposer un listing clients, le "franchisé" TVA indiquera ses coordonnées complètes, puis (cfr l'illustration) dans "Liste des clients", il remplira :

pour chaque client disposant d'un n° de TVA belge : le montant total des livraisons ou prestations durant l'année écoulée

pour chaque client : le montant "0,00" pour la TVA non portée en compte durant l'année écoulée.

2. Chiffre d'affaires de l'année pour le 31 mars

Après s'être identifié en indiquant ses coordonnées complètes, l'assujetti TVA "franchisé" inscrira dans la rubrique "Petite entreprise" (cfr l'illustration), son chiffre d'affaires de l'année écoulée "soumis" au régime franchisé, ce qui permettra aux services de la TVA de vérifier si le plafond légal n'a pas été dépassé, car le chiffre d'affaires annuel doit rester inférieur à 25.000 euros.

En cas d'erreur

Si vous constatez avoir commis une erreur après le dépôt de votre déclaration TVA ou listing clients, il vous est possible de déposer une 2ème déclaration ou un 2ème listing en veillant à fournir l'explication adéquate nécessaire dans la case "Commentaire". Pour éviter d'être contacté par le contrôle TVA à ce sujet, vous mentionnerez clairement que ce nouvel envoi remplace le précédent ou le complète ou...

En cas d'omission

Il faut également savoir que le non-dépôt ou le dépôt tardif du listing clients, ou le dépôt d'un listing incomplet ou qui n'est pas complété conformément aux directives en la matière, est sanctionné par une amende de 25 euros à 2.500 euros par infraction.

|

| Le contenu de cette page est protégé par copyright, droits d'auteur.

Copie, reproduction ou publication sont interdites sans l'autorisation écrite de Koter Info qui en est l'auteur. |  |

|